使用股市配资,投资者可以放大自己的收益。例如,如果投资者拥有10万元资金,并使用2倍杠杆,那么其实际投资规模将达到20万元。如果股票上涨10%,投资者将获得2万元收益,而未使用杠杆时仅能获得1万元收益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 张慧

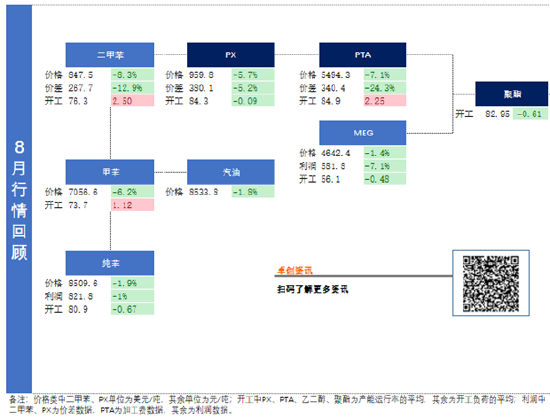

【导语】本月油市月度均值环比重挫,且呈现单边下行走势,PX市场伴随性跟跌,继而向下传导至PTA及聚酯领域;PX月均价窄幅下滑,与布伦特比值延续收窄;目前国内整体PX开工达到历史高位,仅各别装置出现短暂降负现象;而现金流传导不畅,PX盈利空间低位回暖。具体产业链上下游表现如何,本文将根据亮点数据一一解读。

1.本月原油跌势强劲、中间品PX亦破位下行,下游则跟跌为主

1.1 原油跌势明显,PX连续重挫

8月美原油均价75.56美元/桶,较上月跌6.11%,同比去年跌7.08%;布伦特原油均价78.83美元/桶,较上月跌6.02%,同比去年跌7.37%。本月原油价格维持宽幅震荡的整体走势,期间两次下行试探,明显拉低月度均值水平,美原油主流运行区间73-78美元/桶。本月油市的利空影响主要集中在美国非农数据引发的经济衰退预期与需求疲弱前景方面,美国7月非农数据全线走弱以及美国对往期非农数据的向下修正,分别在月初以及月中对油市形成利空压制,施压美油价格试探72美元/桶下方价位。不过原油价格下跌趋势并未进一步扩大,重回震荡走势,原因来看:一方面是美国经济数据存在差异化,市场对经济及需求的担忧情绪适度修复;另一方面是地缘局势的扰动影响;此外,还有产油国对油价连续下跌后的干扰预期,以及美国原油去库趋势的利好支撑等。多空消息叠加,市场情绪不稳,导致本月原油价格维持宽幅震荡的整体走势。

亚洲PX市场破位下行。8月CFR中国PX均价为959.8美元/吨,较上月均价下跌5.67%,FOB韩国均价为939.8美元/吨,较上月均价下跌5.78%。本月内因经济衰退担忧引发资金避险情绪发酵,以及中东紧张局势降温影响,国际油价承压重挫,进而PX成本端支撑塌陷。同时国内PX装置开工负荷延续处于历史高位,且中东及印度地区增加对国内供应量,而需求端PTA装置存在计划内及计划外停车事件发生,激化供需基本面矛盾,场内利空氛围占据主导。因此本月内PX商谈单边下行,不断刷新年内低值,一路回探至近20个月内低位。直至月末受成本油市反弹带动,PX价格重心方才企稳回暖。

1.2 PTA供应充裕且需求疲软,呈现易跌难涨行情

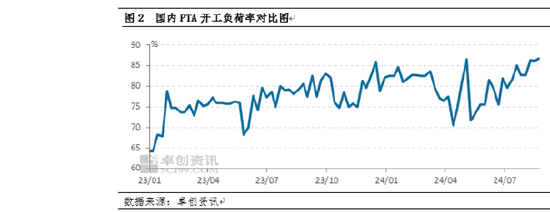

8月PTA行情先跌后涨,月均价重心下移。基本面来看,月内PTA产能运行率高位运行,尽管存在部分PTA装置计划外短停,但是对PTA供应影响有限,整体货源依然充裕。另外月内聚酯开工位于偏低水平,对PTA需求表现偏弱,整体来看PTA累库存预期较强,基本面难言乐观。成本端来看,月初美国疲软的就业报告引发了人们对美国经济衰退可能即将到来的担忧,此外地缘局势降温也使得市场对原油供应的担忧减弱,国际原油宽幅下跌,对PTA成本支撑减弱,因此PTA行情下跌。月末由于美联储降息预期增强,国际原油行情反弹,对PTA成本支撑增强,PTA小幅反弹。

8月国内PTA的产量为624万吨,较上月增加13万吨;本月月均PTA产能运行率84.78%,较上月上涨2.11个百分点。本月来看,华东两套共计400万吨PTA装置重启、一套220万吨8月12日停车并于8月16日重启、两套共计500万吨PTA装置短停。西南两套共计190万吨PTA装置重启。华南一套250万吨PTA装置短停,东北一套250万吨PTA装置检修。暂无其他PTA装置检修、重启。本月PTA产能运行率高位运行,部分PTA装置短停对供应影响有限,整体来看PTA货源依然充裕。

2.本月PX开工变动较小、利润空间低位回暖

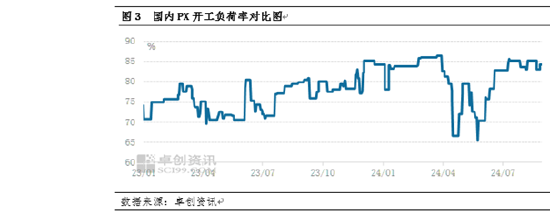

8月国内PX供应量小幅下降,开工负荷亦下滑,PX开工负荷在80.13%,较上月下滑1.89个百分点。8月份PX开工负荷稳中小降,主要原因是金陵石化60万吨PX装置月初降负至7成运行;盛虹石化400万吨PX装置下旬降负至9成运行;恒力石化520万吨PX装置下旬短暂降负一周时间至9成。

异构化工艺PX利润出现修复,本月PX月均利润为1.86美元/吨,较上月增加20.86美元/吨。本月内原油连续重挫,进而MX及PX成本支撑塌陷,原料MX因调油需求下降而跌势明显,而PX因仍处于供需紧平衡阶段而跌幅相对较小,进而利润空间出现扩大,月内盈利一度回归正值。

8月PX及下游产业链成本全线下跌,主要现金流向PX端传导。从产业链的利润来看,当前PX利润为盈利状态、PTA利润为亏损状态,而PX利润亏损空间大幅修复,这主要因为成本MX需求疲软压力增强而跌势强劲。利润同比来看,PX及而PTA均出现修复。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资平台哪些好